فوری ترین تحریم ها علیه روسیه سیستم مالی آن را هدف قرار داد و توانایی روسیه برای تجارت بین المللی را مختل کرد و حدود نیمی از نزدیک به 630 میلیارد دلار ذخایر خارجی آن را مسدود کرد. تحریم های مالی ایالات متحده، بزرگترین بانک روسیه، Sberbank، و بانک مرکزی روسیه را از تسویه پرداخت ها به دلار آمریکا محروم کرد و دارایی های ایالات متحده سایر بانک های مهم روسیه را مسدود کرد. تحریمهای آمریکا مقابله با دلار آمریکا را برای روسیه دشوارتر میکند – البته نه لزوماً غیرممکن. هر معامله فرامرزی به دلار آمریکا، در مقطعی از یک بانک واسطه آمریکا استفاده می کند و به سیستم های تسویه حساب آمریکا متکی است و بنابراین در معرض تحریم های آمریکا قرار می گیرد. با این حال منتقدان این تحریمها استدلال میکنند که تحریم ها عملا به معنای خراب کردن سیستم های غرب به دست خود است، و روسیه و سایر کشورهایی که میخواهند خود را در برابر تحریمهای غرب بیمه کنند، به سادگی از ارزها و سیستمهای پرداخت خود استفاده میکنند و اثر تحریمهای آتی را کاهش می دهند. کما اینکه روسیه هند را تحت فشار قرار می دهد تا پرداخت گاز خود را به یورو به جای دلار آغاز کند. این وضعیت هم نشان از دوری از دلار است و هم نشان می دهد به چالش کشیدن ارزهای غربی(چون یورو) برای کشورهای مخالف حتی روسیه نیز به سادگی وجود ندارد.

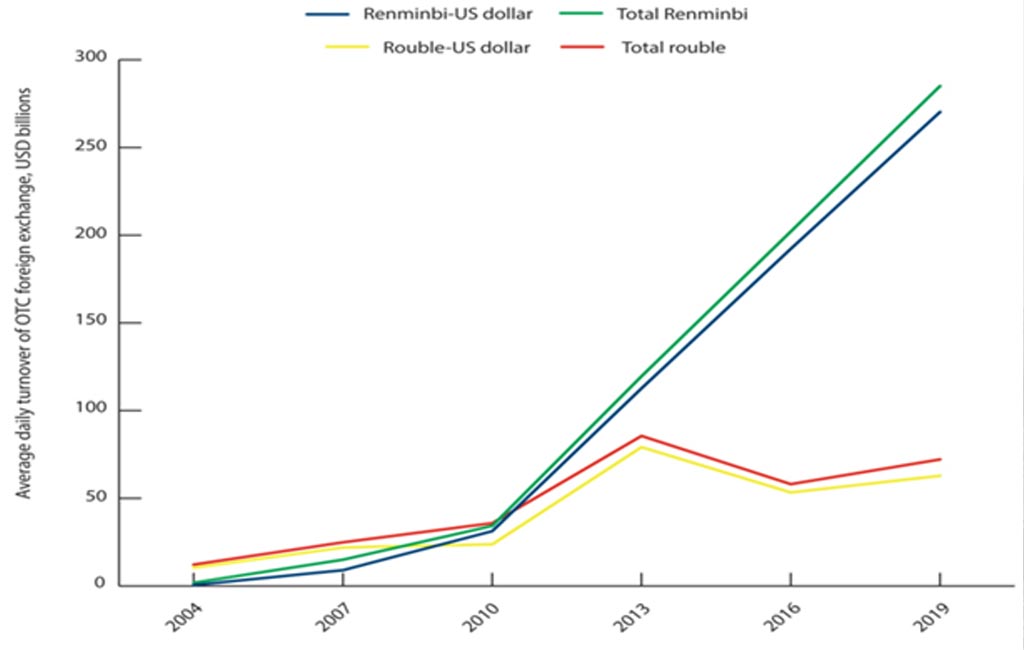

روسیه مدت هاست که از خطرات استفاده از دلار آمریکا برای تجارت خود آگاه بوده است. این کشور استفاده از روبل را در معاملات با سایر اعضای کشورهای مشترک المنافع (CIS) مانند بلاروس با موفقیت ارتقا داده است. با این حال، روسیه تاکنون اصراری بر استفاده از روبل برای تجارت خارج از کشورهای مستقل مشترک المنافع نداشته است. تجارت جهانی روسیه در سال های اخیر به طور فزاینده ای به یورو انجام شده است و سهم کل تجارت روسیه با ارزهای غربی عملاً بدون تغییر باقی مانده است[1]. روسیه به جای رنمینبی یا روبل به یورو متمایل شده، زیرا تجارت با رنمینبی یا روبل هزینه بیشتری برای روسیه و کاهش انتخاب هایش خواهد داشت. همانطور که نمودار زیر نشان می دهد، تقریباً تمام مبادلات ارزی که شامل روبل یا رنمینبی می شود، تبدیل به دلار یا از دلار آمریکا هستند. حتی یورو نیز نقدینگی بسیار کمتری دارد: 95 درصد از مبادلات ارزی رنمینبی به دلار یا از دلار آمریکا بوده است، در حالی که فقط کمی بیش از 1درصد به یا از یورو بوده است. معاملات بین ارزهای کمتر استفاده شده نادر است و اغلب به صورت مصنوعی و با استفاده از دلار آمریکا به عنوان واسطه انجام می شود[2].

تلاش های چین: چین نیز در نتیجه بحران ناشی از تحریم روسیه تلاش کرده است تا مبادلات ارزی روبل-رنمینبی را افزایش دهد. برخلاف اکثر اقتصادهای غربی، چین به طور معمول نرخ ارز را با شرکای تجاری خود به شدت مدیریت می کند. اما اجازه داده است ارزش روبل در برابر رنمینبی سقوط کند. این امر باید حجم مبادلات بیشتری را تسهیل میکرد (اگرچه برای روسها سختی ایجاد میکرد که توانایی خرید واردات چینی را ندارند). با وجود این، تجارت بین رنمینبی و روبل همچنان گران است. تفاوت بین قیمت پیشنهادی و درخواستی در معاملات روبل-رنمینبی اخیراً به 0.0287 افزایش یافته است: بیش از پنج برابر بیشتر از ارقام معادل معمول برای تبدیل دلار آمریکا به یورو. این بدان معناست که معاملات رنمینبی-روبل در مقایسه با معاملات دلار-روبل یا یورو-روبل هنوز بسیار کم است و ارزش واقعی روبل را نمی توان به راحتی ارزیابی کرد[3]. در این زمینه، درخواست پوتین مبنی بر اینکه اروپا بهای گاز را با روبل بپردازد، اغراق آمیز است. دولت های اروپایی تاکنون درخواست پوتین برای پرداخت پول گاز با روبل را رد کرده اند. حتی اگر آنها موافقت کنند، این فقط یک پیروزی نمادین برای پوتین خواهد بود[4].

آنها همچنین در تلاش برای ایجاد زیرساخت های پرداخت فرامرزی، از جمله بررسی ارزهای دیجیتال بانک مرکزی (CBDC) بوده اند[5]. گرچه این تمهیدات در عمل با موانع متعددی روبرو هستند. مهمترین ابهام درمورد کارایی و پیامدهای آنها در واقعیت است. به عنوان مثال، این ترتیبات بدون فناوری غربی اثبات نشده است – برای مثال، سیستم پرداخت برون مرزی موجود چین، CIPS، تراکنش های کمی را پردازش می کند و همچنان به خدمات سوئیفت در بلژیک متکی است. و CBDC های مرتبط نیاز به اعتماد بین بانک های مرکزی دارند: هر بانک مرکزی مشارکت کننده باید وثیقه خارجی با سایر بانک های مرکزی مشارکت کننده داشته باشد. بانکهای مرکزی همچنین به توافقهای پیچیده در مورد نحوه عملکرد چنین برنامههایی و تامین نقدینگی در شرایط بحران نیاز دارند. این برنامهها درعین حال ریسکهای کلان اقتصادی نیز دارند، به ویژه برای کشورهای ضعیفتر از نظر اقتصادی مانند روسیه: در بهترین حالت، خطرات نرخ ارز بیشتر است. در بدترین حالت، کاربران داخلی در روسیه میتوانند از «رنمینبی دیجیتال» در برابر روبل استفاده کنند و حاکمیت پولی روسیه را تضعیف کنند[6].

مزیت های دلار و یورو: آنچه شرایط کنونی نشان می دهد وابستگی بالای کشورها به دلار و سپس یورو است که آن ها را از ارزهای غربی جدا نمی کند این شرایط حتی برای روسیه نیز صادق است. دلار آمریکا و یورو پرکاربردترین ارزها در سطح جهان هستند که اثرات شبکه ای ایجاد می کنند: مفیدترین ارز ارزی است که دیگران به راحتی می پذیرند. بازار نقدینگی برای داراییهای امن دلاری(برای ذخیره دلارهای سرمایهگذاران) وجود دارد، – در حالی که چین و روسیه بدهی محدودی دارند و ابزارهای بدهی آنها در حجم زیادی معامله نمیشود[7]، بنابراین سرمایهگذاران (یا بانکهای مرکزی) نمیتوانند مطمئن باشند که قادر خواهند بود روبل و رنمینبی را در شرایط بحرانی بفروشند.

چین سعی کرده از ایالات متحده تقلید کند و سوآپ های ارزی را با بسیاری از بانک های مرکزی دیگر، از جمله سوآپ ارزی 150 میلیارد یوانی با روسیه در سال 2014، گسترش داده است. اما ترتیبات روسیه و چین – مانند بانک مرکزی اروپا – به سختی مورد استفاده قرار گرفته است[8]. این تا حدی به دلیل عدم تعادل تجاری بین دو کشور است. ترس چین از نقض قوانین تحریمی؛ ترس روسیه از کنترل سرمایه چین؛ و بی ثباتی روبل. اما بیشتر به این دلیل است که صرفاً تقاضای بسیار بیشتری برای بدهی های ایالات متحده وجود دارد، و به این دلیل که فدرال رزرو در طول بحران کووید-19 ثابت کرد که بدهی ها را به هر میزانی که برای حفظ عملکرد بازارها لازم است بازخرید می کند. در نهایت، اندازه، ثبات و باز بودن اقتصادهای غربی، و تعهد دولت های غربی به حاکمیت قانون، تضمین می کند که اوراق قرضه دولتی و ارزهای غربی به عنوان گزینه های امن تری نسبت به ارزهایی که نرخ مبادله آنها شناور نیست، تلقی شوند.

نمودار سهم ارزهای مختلف از تجارت جهانی

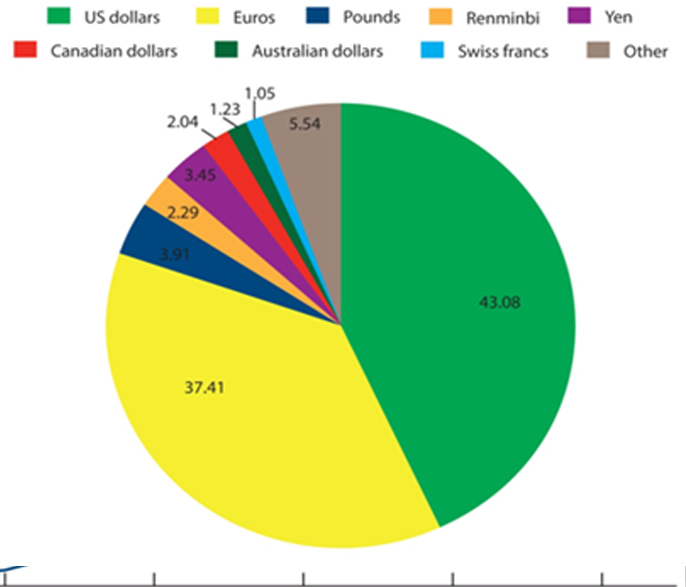

در سال 2019، بیش از 60 درصد کل ذخایر ارزی شناخته شده بانک های مرکزی را واحد پولی دلار آمریکا تشکیل داده بود[9]. در بازار ارز خارجی نیز با حاکمیت دلار مواجه ایم. حدود 90 درصد از معاملات بازار فارکس به دلار آمریکا صورت می گیرد[10]. این عوامل توضیح میدهند که چرا، رنمینبی – با وجود افزایش اهمیت – هنوز تنها 2.29 درصد از پرداختهای جهانی را از نظر ارزش (به استثنای پرداختهای درون منطقه یورو) تشکیل میدهد که بسیار کمتر از سهم چین از اقتصاد جهانی است. سهم روبل هم کمتر است[11].

تحریم های مالی علیه روسیه: در نتیجه کاربرد ارزهای غربی، تحریمهای غرب علاوه بر محدود کردن توانایی روسیه برای تجارت، همچنین ذخایر خارجی بانک مرکزی روسیه را که در بانکهای مرکزی غربی نگهداری میشود، مسدود کرده است. مسدود کردن دارایی های بانک مرکزی یک تحریم تقریبا ایده آل است زیرا – برخلاف محدودیت های تجاری – ضرر کمی به کشورهای غربی وارد می کند. علاوه بر این، از آنجایی که مسدود شدن دارایی ها نیاز فوری روسیه به ارز خارجی را افزایش می دهد، اقدامات متقابل – مانند قطع منابع انرژی اروپا – برای روسیه سخت تر می شود [12]. مسدود شدن دارایی ها آسیب قابل توجهی به اقتصاد روسیه وارد خواهد کرد همانگونه که درابتدا تاثیر فوری خود بر ارزش روبل را نشان داد و باعث تورم شدید و گران شدن واردات شد، اگرچه به نظر می رسد روسیه در روزهای اخیر استراتژی هایی برای تثبیت ارزش خود با استفاده از درآمد ارزی صادرکنندگان پیدا کرده است.

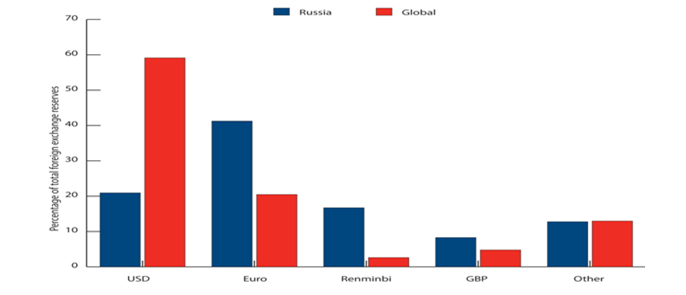

درعین حال روسیه تصمیم آمریکا برای مسدود کردن داراییهای بانک مرکزی خود را پیشبینی کرده بود و در سالهای اخیر به سرعت نسبت ذخایر خارجی خود را که به دلار آمریکا نگهداری میشد، کاهش داد. همانطور که نمودار زیر نشان می دهد، روسیه به طور پیوسته ذخایر یورو، پوند و رنمینبی خود را افزایش داده است. خرید یورو توسط روسیه نشان میدهد که روسیه و سایر کشورهایی که میخواهند خود را از تحریمهای غرب دور نگه دارند، گزینههای بهتری نسبت به ارزهای غربی برای دوری از دلار ندارند.

اولا به نظر می آید نظام مالی همچنان با سیستم مالی غرب پیش رود چرا که اکثر اقتصادهای بزرگ از نظر اقتصادی با غرب ادغام شده اند و از قطع شدن ارتباط با بازارهای غربی بیم دارند. این موضوع واضحتر از چین نیست، جایی که دولت با صدای بلند تحریمهای غرب را محکوم میکند، اما بسیاری از کسبوکارها از آنها تبعیت میکنند، زیرا ارزش تجارت آن ها با غرب بسیار بیشتر از تجارت آن ها با روسیه است.

دوم، کشورهایی که میخواهند خود را از تحریمهای غرب مصون نگه دارند، میتوانند ذخایر خارجی را به ارزهای یکدیگر ایجاد کنند. اما این امر به ویژه جذاب نیست زیرا ارزهای غیرغربی نقدشوندگی بسیار کمتری دارند و تقاضا برای آنها کم است، بنابراین ممکن است در مواقعی که بیشتر مورد نیاز هستند، استفاده محدودی داشته باشند[13].

سوم، مشکلات مشابهی در مورد ذخایر طلای روسیه در حدود 130 میلیارد دلار وجود دارد. از آنجایی که فعال ترین بازارهای طلا در نیویورک و لندن هستند، تحریم ها می تواند توانایی روسیه را برای فروش ذخایر طلای خود به شدت محدود کند. فروش بسیار سریع طلا همچنین می تواند قیمت بازار را کاهش دهد، زیرا تعداد خریداران طلا بسیار کمتر از دلار آمریکا است.

در نهایت، بحث در مورد اینکه آیا روسیه می تواند از ارزهای رمزنگاری شده مانند بیت کوین برای ایجاد یا ذخیره ثروت استفاده کند یا خیر، در جریان است. روسیه یکی از بزرگترین استخراج کنندگان بیت کوین است و اکثر سرمایه های به دست آمده از سرقت ارزهای دیجیتال به این کشور ختم می شود. بحث ها مبنی بر اینکه روسیه ممکن است از ارزهای دیجیتال برای دور زدن تحریم ها استفاده کند، زمانی به وجود آمد که در ژانویه 2022، پوتین ممنوعیت ارزهای دیجیتال پیشنهادی توسط بانک مرکزی روسیه را لغو کرد و در عوض به سرعت مقررات پیشنهادی برای رشد این بخش در روسیه را منتشر کرد. در نتیجه، اتحادیه اروپا و دفتر کنترل دارایی های خارجی وزارت خزانه داری ایالات متحده به سرعت رژیم های تحریمی خود را اصلاح کردند تا به صراحت ارزهای دیجیتال را شامل شوند. علیرغم اختلاف نظرها در مورد اینکه چگونه می توان استفاده از ارزهای دیجیتال را به راحتی ردیابی کرد، چالش هایی پیش روی روسیه قرار دارد، ارزهای دیجیتال به شدت نوسان دارند و آنها را به ذخیره ارزش ضعیفی تبدیل می کند. معامله با آنها بسیار گران است. و پذیرش محدودی دارند، بنابراین برای مفید بودن باید به پول فیات تبدیل شوند.

تحلیل بحث

وضعیت مالی جهانی نشان می دهد که سیستم مالی روسیه و چین و به طورکلی ارزهای محلی خارج از دلار و یورو گزینههای کمی برای قطع کامل از سیستم غرب دارند، گرچه تلاش های جهانی برای به چالش کشیدن هژمونی دلار و یورو را نمی توان انکار کرد، اما شرایط فعلی نظام ارزی و مالی دنیا نشان می دهد چنین اتفاقی در آینده نزدیک امکان پذیر نیست. و درعین حال هرنوع تلاش برای به چالش کشیدن نظام ارزی فعلی می تواند عواقبی کلی داشته باشد به عنوان مثال، اگر آنها ذخایر خارجی خود را که در بانکهای مرکزی غربی نگهداری میشوند کاهش دهند، باید به داراییهایی با ارزش کمتری تکیه کنند که در صورت مواجه با یک بحران به آسانی قابل نقد شدن یا فروش نیستند. اگرچه بانک مرکزی روسیه توانسته است تا حدودی تاثیر تحریم ها را کاهش دهد اما یک رویکرد مهم وجود دارد که بخش مهمی ازاین امر به سبب درآمدهایی است که روسیه همچنان به دلار و یورو بدست آورده است (روسیه با فروش منابع انرژی به چین و هند و کشورهایی که از تحریم ها پیروی نمی کنند منابع مالی بدست می آورد اما بخش مهمی از این منابع نیز با ارز غربی چون یورو است). با این حال درکنار نگاه های جانبدارانه از سیستم غربی باید به این نکته نیز اشاره کرد اعمال تحریم ها و استفاده سیاسی از نظام مالی که اکنون اروپا و آمریکا علیه روسیه از ان استفاده می کنند خود می تواند پایه های نظام مالی غرب در بلند مدت را تهدید سازد.

[1] https://www.cer.eu/insights/russia-may-ditch-dollar-needs-euro

https://www.bloomberg.com/news/articles/2022-03-03/russia-china-trade-seen-handicapped-by-yuan-s-surge-versus-ruble

[2] https://www.cer.eu/insights/russia-may-ditch-dollar-needs-euro

[3] https://www.atlanticcouncil.org/blogs/econographics/russia-and-china-partners-in-dedollarization/

[4] https://www.cer.eu/insights/russia-may-ditch-dollar-needs-euro

[5] https://www.cer.eu/insights/russia-may-ditch-dollar-needs-euro

Russia and China: Partners in Dedollarization

[6]https://www.bloomberg.com/news/articles/2022-03-03/russia-china-trade-seen-handicapped-by-yuan-s-surge-versus-ruble

https://www.cer.eu/insights/russia-may-ditch-dollar-needs-euro

[7] https://data.imf.org/regular.aspx?key=41175

[8] https://www.cer.eu/insights/russia-may-ditch-dollar-needs-euro

Russia and China: Partners in Dedollarization

[9] https://www.uscurrency.gov/life-cycle/data/circulation

[10] https://www.thebalance.com/what-is-forex-trading-3306253

[11] https://www.cer.eu/insights/russia-may-ditch-dollar-needs-euro

[12] https://www.reuters.com/business/challenges-arise-russia-calls-gas-payments-roubles-2022-03-24/

[13] https://www.cer.eu/insights/russia-may-ditch-dollar-needs-euro

https://www.reuters.com/business/challenges-arise-russia-calls-gas-payments-roubles-2022-03-24/